ACUMULACIÓN Y DEDUCCIÓN DE INTERESES MORATORIOS

23/10/2020

Los intereses moratorios son aquellos que se cobran por incurrir en mora, es decir, cuando un cliente o un deudor realizan un pago después del plazo límite acordado. Con motivo de la pandemia provocada por el COVID-19, ha disminuido el flujo de efectivo de algunas empresas, lo que a su vez puede generar retrasos en los pagos, por lo que en caso de cobrar o pagar intereses moratorios es importante considerar lo siguiente:

Estos intereses tienen un tratamiento especial para las personas morales, de acuerdo con lo previsto en la fracción IX del artículo 18 de la Ley del ISR, que consiste en acumular los intereses devengados solo durante los primeros tres meses de mora y a partir del cuarto mes se acumularán únicamente los efectivamente cobrados, considerando para estos efectos que los intereses moratorios que se cobren se acumularán hasta el momento en el que los efectivamente cobrados excedan al monto de los acumulados en los primeros tres meses y hasta por el monto en que excedan. Para mayor claridad veamos un ejemplo:

La empresa LA PORTIA S.A. de C.V., tiene un cliente al que le otorgó un financiamiento por una venta de mercancías, y aunque el cliente pagó puntualmente el importe de su crédito, no cubrió el importe de los intereses de la última mensualidad, de modo que se le cobrarán intereses moratorios desde el día que debió realizar dicho pago y hasta que finalmente lo realice.

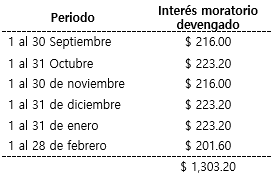

El importe adeudado es de $6,000.00 y debió pagarse el 31 de agosto de 2020, la tasa de intereses moratorios convenida es del 3.6% mensual, así que los intereses moratorios se calcularán como sigue:

Si finalmente el cliente liquida su adeudo más los intereses moratorios que le correspondían el 1 de marzo del siguiente año, ¿Qué importes debe acumular LA PORTIA S.A. de C.V., por concepto de intereses moratorios y en qué meses?

Considerando los mismos periodos de acumulación, para la declaración anual de 2020 el ingreso acumulable sería de $ 655.20 que es la suma de los intereses devengados en los tres primeros meses.

En el mismo sentido, cuando la persona moral paga intereses moratorios deducirá los devengados en los tres primeros meses de mora. A partir del cuarto mes se deducirán únicamente los intereses moratorios efectivamente pagados, teniendo cuidado de disminuir los intereses devengados en los tres primeros meses. Sin embargo, es importante recordar que la deducción de los intereses moratorios se considerará únicamente para el cálculo del ISR del ejercicio, ya que las deducciones no tienen efecto en la determinación de los pagos provisionales.