DECRETO POR EL QUE SE MODIFICA EL DIVERSO POR EL QUE SE OTORGAN BENEFICIOS FISCALES A LOS PATRONES Y TRABAJADORES EVENTUALES DEL CAMPO, PUBLICADO EL 24 DE JULIO DE 2007.

10/1/2023

Diciembre 20, 2022

El “Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo”, mediante el cual se eximió parcialmente a los patrones del campo, y a los trabajadores eventuales del campo, del pago de las cuotas obrero patronales, se publicó por primera vez en el Diario Oficial de la Federación el 24 de julio de 2007, y se modificó mediante los diversos publicados en el mismo órgano de difusión el 24 de enero y el 30 de diciembre de 2008; el 28 de diciembre de 2010; el 20 de diciembre de 2012; el 30 de diciembre de 2013; el 29 de diciembre de 2014; el 29 de diciembre de 2016, el 31 de diciembre de 2018 y el 30 de diciembre de 2020, con la finalidad de extender su vigencia.

Con el propósito de dar continuidad al otorgamiento de estímulos a los patrones del campo, para facilitar el cumplimiento de sus obligaciones en materia de seguridad social, y que coadyuve a que los trabajadores eventuales del campo tengan acceso a los servicios de salud que ofrece el Instituto Mexicano del Seguro Social, lo cual beneficia a los productores y pequeños propietarios, y promueve la generación de empleos en los campos de cultivo, invernaderos, unidades ganaderas y forestales, para fortalecer los derechos humanos y laborales de los citados trabajadores; se propone prorrogar este beneficio fiscal hasta el 31 de diciembre de 2024, conforme a lo siguiente:

ARTÍCULO ÚNICO

Se reforma el artículo Segundo y el transitorio Primero del Decreto por el que se otorgan beneficios fiscales a los patrones y trabajadores eventuales del campo, publicado en el Diario Oficial de la Federación el 24 de julio de 2007 y sus modificaciones, para quedar como sigue:

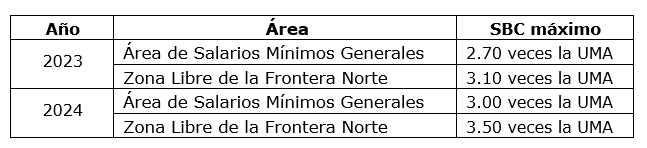

ARTÍCULO SEGUNDO. Se otorga un estímulo fiscal a los patrones del campo, así como a los trabajadores eventuales del campo, que consiste en un crédito fiscal equivalente a la diferencia que resulte entre las cuotas obrero patronales de los seguros de riesgos de trabajo; de enfermedades y maternidad; de invalidez y vida; y de guarderías y prestaciones sociales, que se calculen conforme al salario base de cotización respectivo, y las que resulten de considerar, en el ejercicio fiscal 2023, 2.70 veces la Unidad de Medida y Actualización (UMA), siempre y cuando el salario base de cotización sea superior a 2.70 veces la UMA

El crédito fiscal determinado, se podrá acreditar contra las cuotas calculadas conforme al salario base de cotización.

Para el ejercicio fiscal de 2024, se considerará la diferencia que resulte entre las cuotas calculadas conforme al salario base de cotización respectivo y las que resulten de considerar 3.00 veces la UMA, siempre y cuando el salario base de cotización sea superior a 3.00 veces la UMA.

Tratándose de la Zona Libre de la Frontera Norte, se considerará la diferencia que resulte entre las cuotas calculadas conforme al salario base de cotización respectivo y las que resulten de considerar 3.10 veces la UMA en el ejercicio fiscal 2023, y 3.50 veces la UMA en el ejercicio fiscal 2024, siempre y cuando el salario base de cotización sea superior a 3.10 o 3.50 veces la UMA, según corresponda.

En caso de que durante la vigencia del presente Decreto se determine una nueva área geográfica, para efectos del cálculo del monto del crédito fiscal a que se refiere este artículo, se tomará como referencia para el ejercicio fiscal del 2023 el valor más alto que resulte de considerar la cifra de 2.70 veces la UMA y el salario mínimo de la nueva zona económica, y para 2024 se considerará la cifra de 3.00 veces la UMA y el salario mínimo de la nueva zona económica.

Nota: En términos prácticos significa que los patrones pagarán las cuotas obrero-patronales de los trabajadores eventuales del campo considerando como Salario Base de Cotización (SBC) el equivalente en UMAS conforme a lo siguiente:

PRIMERO. El presente Decreto entró en vigor el 1 de enero de 2023 y su vigencia concluirá el 31 de diciembre de 2024.

SEGUNDO.- Las Reglas aprobadas por el Consejo Técnico del IMSS mediante Acuerdo número ACDO-HCT-150807/336.P.(D.I.R.), publicado en el DOF el 21 de septiembre de 2007, seguirán aplicándose en lo que no se oponga al presente Decreto y hasta en tanto se emitan nuevas Reglas.