INFORMACIÓN DE OPERACIONES RELEVANTES DEL PRIMER TRIMESTRE DE 2023, VENCE EL 31 DE MAYO

11/5/2023

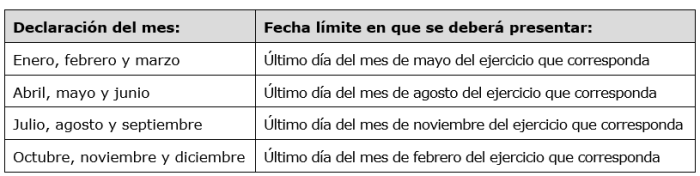

De acuerdo con lo previsto en la Regla 2.8.1.12 de la RMF para 2023, el 31 de mayo es el último día para que los contribuyentes presenten la Información de Operaciones Relevantes a que se refiere el artículo 31-A del Código Fiscal de la Federación(CFF), correspondiente al primer trimestre de 2023, conforme al siguiente calendario:

Para cumplir esta obligación los contribuyentes observarán lo dispuesto en la ficha de trámite 230/CFF “Declaración Informativa de Operaciones Relevantes”, manifestando las operaciones que se hubieran celebrado en el trimestre de que se trate.

No se deberá presentar la forma oficial cuando el contribuyente no hubiere realizado operaciones en el periodo de que se trate. Cabe recordar que el artículo 31-A del CFF, señala que los contribuyentes con base en su contabilidad deberán presentar la información de las siguientes operaciones:

- Las operaciones financieras a que se refieren los artículos 20 y 21 de la Ley del ISR (operaciones financieras derivadas).

- Las operaciones con partes relacionadas.

- Las relativas a la participación en el capital de sociedades y a cambios en la residencia fiscal.

- Las relativas a reorganizaciones y reestructuras corporativas, así como las operaciones relevantes relacionadas con una operación de fusión o escisión conforme a lo dispuesto en el artículo 14-B del CFF y con reestructuraciones de sociedades a que se refieren los artículos 24 y 161 de la Ley del ISR.

- Las relativas a enajenaciones y aportaciones, de bienes y activos financieros; operaciones con países con sistema de tributación territorial; operaciones de financiamiento y sus intereses; pérdidas fiscales; reembolsos de capital y pago de dividendos.

La Regla 2.8.1.12 también establece, que los contribuyentes distintos a los que componen el sistema financiero y los contribuyentes obligados o que hayan optado por dictaminar sus estados financieros por contador público, quedarán relevados de declarar las operaciones cuyo monto acumulado en el ejercicio de que se trate sea inferior a 60 millones de pesos.