NUEVOS IMPUESTO ESTATALES PARA 2022 Y 2023

12/1/2022

También a través del Decreto No. LXVII/RFLEY/0108/2021 I P.O., publicado el pasado 22 de diciembre en el Diario Oficial del Estado de Chihuahua, se establecieron los siguientes impuestos:

- IMPUESTO A LAS EROGACIONES QUE SE REALICEN EN JUEGOS CON APUESTAS

- Este impuesto está previsto en la Sección V del Capítulo I (Impuestos sobre los ingresos), en los artículos 31-1 al 31-6 de la Ley de Hacienda del Estado de Chihuahua y es adicional al impuesto por la obtención de premios previsto en la Sección IV del mismo Título.

- Se calculará aplicando la tasa del 10% al monto total de las erogaciones efectuadas para participar en juegos con apuestas ya sean en efectivo, en especie o en cualquier otro medio; es decir, se pagará por participar en los juegos de los casinos, independientemente de que se obtenga un premio o no.

- Son sujetos de este impuesto las personas físicas o morales que realicen las mencionadas erogaciones para participar en juegos con apuestas que se realicen u organicen dentro del territorio del Estado y se causará en el momento en que se realicen las erogaciones

- Se consideran erogaciones para participar en juegos con apuestas, las cantidades que se entreguen por concepto de acceso y utilización de máquinas o instalaciones relacionadas con los juegos con apuestas, así como las cargas y recargas adicionales mediante tarjetas, bandas magnéticas, dispositivos electrónicos, fichas, contraseñas o cualquier otro medio.

- El impuesto se pagará mediante la retención que realice el operador del establecimiento en el que se realicen los juegos con apuestas al momento de recibir el pago o contraprestación, y deberá enterarlo ante las oficinas autorizadas a más tardar el día 15 del mes siguiente a aquel al que corresponda la retención.

- IMPUESTO A LAS DEMASÍAS CADUCAS

- Este impuesto está previsto en la Sección IV del Capítulo III (Impuestos sobre la Producción, el Consumo y las Transacciones) en los artículos 71-1 al 71-4 de la Ley de Hacienda del Estado de Chihuahua.

- Se conoce como demasía, a la utilidad que se genera cuando un artículo empeñado es vendido a un precio mayor al préstamo otorgado, más los intereses y gastos que se generaron.

- El impuesto se calculará aplicando la tasa del 20% a la diferencia que resulte entre el monto del avalúo (consignado en la boleta de empeño) que sirve de base para otorgar el crédito prendario y el monto de la enajenación del bien otorgado en garantía prendaria, el monto del préstamo, los intereses devengados y los gastos de almacenaje.

- Son sujetos de este impuesto las personas físicas y morales que, en el Estado, realicen contratos u operaciones de mutuo con interés y garantía prendaria no regulada por las leyes financieras, respecto de la enajenación de los bienes dados en prenda.

- El impuesto se causará en la fecha en la que el bien dado en prenda se enajene y el pago se efectuará a más tardar el día 15 del mes siguiente a aquel en que se haya producido la enajenación, mediante declaración mensual definitiva que presentarán los contribuyentes en las oficinas autorizadas.

- IMPUESTO A LA VENTA FINAL DE BEBIDAS ALCOHÓLICAS

- Este impuesto está previsto en la Sección V del Capítulo III (Impuestos sobre la Producción, el Consumo y las Transacciones) en los artículos 71-5 al 71-15 de la Ley de Hacienda del Estado de Chihuahua y entrará en vigor el 1 de enero de 2023 (Artículo Segundo Transitorio).

- Se calculará aplicando la tasa del 4.5% sobre el ingreso percibido por la venta final de bebidas con contenido alcohólico en envase cerrado, excepto cerveza (sin incluir el IVA ni el IEPS). Para estos efectos se consideran bebidas con contenido alcohólico las definidas como tales en la Ley del IEPS.

- El impuesto deberá incluirse en el precio de venta final, sin que se considere que forma parte del precio de venta al público.

- Son sujetos de este impuesto las personas físicas o morales que en el territorio del Estado realicen la venta final de las bebidas mencionadas. El impuesto se causará en el momento en que se perciban los ingresos derivados de la venta y sobre el monto de lo pagado. También se considerará venta final el faltante de inventario o el consumo propio.

- El impuesto se pagará a más tardar el día 15 del mes siguiente a aquel al que corresponda el pago, mediante declaración mensual definitiva que presentarán los contribuyentes en las oficinas autorizadas.

- Se establecen obligaciones adicionales a los sujetos de este impuesto, como llevar un registro mensual de las ventas finales que realicen desglosando los montos de cada operación y las cantidades que integran la base del impuesto.

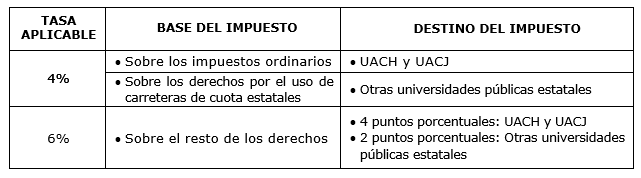

- IMPUESTO ADICIONAL UNIVERSITARIO

- Se reforman los artículos 79 y 82 de la Ley de Hacienda del Estado de Chihuahua, para ampliar la base, incrementar la tasa y modificar el destino del impuesto.

- Se establece que este impuesto se calculará sobre los montos que resulten a pagar por concepto de impuestos ordinarios y derechos previstos en la Ley Estatal de Derechos, la Ley de Ingresos del Estado y el Acuerdo por el que se establecen las cuotas por el uso de carreteras del Estado, conforme a lo siguiente:

- Cabe mencionar que antes de la reforma, la tasa del 4% se aplicaba sobre los impuestos ordinarios y derechos previstos en la Ley de Ingresos del Estado y se destinaban en su totalidad al sostenimiento de la UACH y de la UACJ en partes iguales.