PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS

11/5/2023

La participación de los trabajadores en las utilidades de las empresas es el derecho que tienen los trabajadores de recibir de sus patrones (con ciertas excepciones) un porcentaje de las ganancias obtenidas.

A continuación les mencionamos los puntos más relevantes en relación a este tema y sus implicaciones fiscales:

FUNDAMENTACIÓN

La participación de los trabajadores en las utilidades de las empresas está establecida en la Constitución Política de los Estados Unidos Mexicanos, en el artículo 123, apartado A, fracción IX, así como en el Capítulo VIII de la Ley Federal del Trabajo, artículos 117 al 131 que regulan los principios constitucionales.

De acuerdo a lo previsto en el artículo 122 de la Ley Federal del Trabajo, los patrones deben repartir la PTU dentro de los 60 días siguientes a la fecha en que debió pagarse el ISR anual; por lo que en este año el plazo será hasta el 2 de junio tratándose de Personas Morales y hasta el 1 de julio en el caso de Personas Físicas, ya que el plazo para presentar las declaraciones anuales se prorrogó por caer en días inhábiles conforme al artículo 12 del Código Fiscal, hasta el 3 de marzo y 2 de mayo respectivamente.

Respecto a estos plazos es importante tener presente que el aplicativo para presentar la declaración mensual de pago provisional de ISR de las Personas Morales del Régimen General, hasta el año pasado, precargaba automáticamente el importe de la PTU pagada considerando únicamente los CFDI de nómina timbrados en el mes de mayo, por lo que es probable que esta problemática continúe.

Así mismo, en caso de que el patrón presente declaración complementaria, el pago de la PTU adicional, en su caso, deberá efectuarse dentro de los 60 días siguientes a la fecha de la presentación de dicha declaración.

EMPRESAS NO OBLIGADAS A REPARTIR UTILIDADES A SUS TRABAJADORES

El artículo 126 de la Ley Federal del Trabajo establece que las siguientes empresas e instituciones están exceptuadas de la obligación de repartir utilidades a sus trabajadores:

a) Empresas de nueva creación durante el primer año de funcionamiento, contado a partir de la fecha del alta ante la Secretaría de Hacienda y Crédito Público para iniciar operaciones. No se consideran empresas nuevas por el hecho de que cambien de régimen societario, de nombre o razón social, que surjan con motivo de fusión o en caso de sustitución patronal.

b) Empresas de nueva creación que además se dediquen a la elaboración de un producto nuevo, durante los dos primeros años de funcionamiento. La novedad del producto la determina la Secretaría de Economía.

c) Las empresas de industria extractiva (mineras), de nueva creación, durante el periodo de exploración. En el momento en que las empresas realicen la primera actividad de producción, termina automáticamente el plazo de excepción.

d) Instituciones de asistencia privada reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a sus beneficiarios.

e) El IMSS y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia.

f) Empresas cuyos ingresos anuales declarados para efectos del Impuesto sobre la Renta no excedan de $ 300,000., según lo establece la resolución emitida por la Secretaría del Trabajo y Previsión Social publicada en el DOF el 19 de diciembre de 1996.

TRABAJADORES CON DERECHO A PARTICIPAR DE LAS UTILIDADES

Todos los trabajadores que presten a una persona física o moral un trabajo personal subordinado mediante el pago de un salario, tienen derecho a participar en las utilidades de las empresas donde laboran, con las siguientes consideraciones que establece el artículo 127 de la LFT:

I. No tienen derecho a participar de las utilidades los directores, administradores y gerentes generales de las empresas.

II. Los demás trabajadores de confianza tendrán derecho al reparto de las utilidades, considerando como salario tope, el salario más alto de los trabajadores sindicalizados más un 20%, en caso de que no exista sindicato el tope será el salario más alto de los trabajadores de planta más un 20%.

III. En el caso de trabajadores al servicio de personas cuyos ingresos provengan en forma exclusiva de honorarios, rentas o intereses, el importe máximo a recibir de PTU es de un mes del salario del trabajador.

IV. Las madres trabajadoras, durante los periodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el periodo de incapacidad serán considerados como trabajadores en servicio activo.

IV Bis. Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades.

V. En la industria de la construcción, después de determinar qué trabajadores tienen derecho a participar en el reparto, la Comisión a que se refiere el artículo 125 adoptará las medidas que juzgue convenientes para su citación.

VI. Los trabajadores del hogar no participarán en el reparto de utilidades.

VII. Los trabajadores eventuales tienen derecho a participar de las utilidades cuando hayan trabajado por lo menos sesenta días durante el año, ya sea en forma continua o discontinua. A los trabajadores de planta no les aplica limitación en el tiempo trabajado.

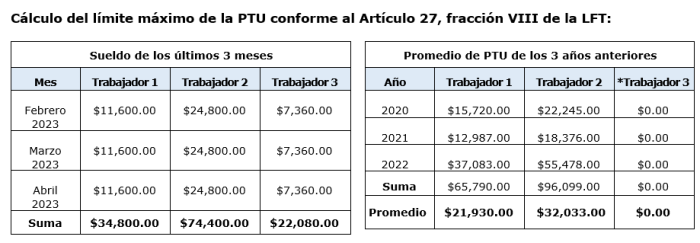

VIII. El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador (Reforma en vigor a partir del 24 de abril de 2021)

RENTA GRAVABLE COMO BASE DEL REPARTO

Tanto el artículo 123 Constitucional, en su apartado A, fracción IX inciso e) como el artículo 120 de la Ley Federal del Trabajo coinciden en que la base sobre la que se debe participar a los trabajadores es la renta gravable determinada de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta.

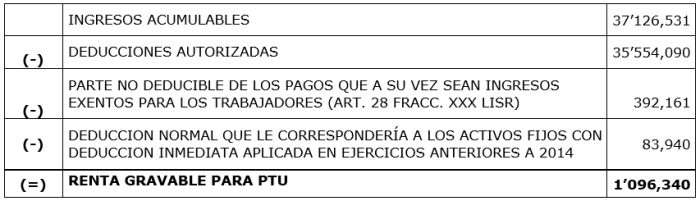

Conforme a los artículos 9 y 109 de la Ley del ISR vigente, la renta gravable que sirva de base para el cálculo de la PTU será igual a la Utilidad Fiscal del contribuyente, es decir, ingresos acumulables menos deducciones autorizadas, sin considerar la PTU pagada ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Asimismo, se establece que para efectos del cálculo de la PTU se podrá considerar como deducible el 100% de las prestaciones pagadas que estén exentas para los trabajadores, es decir sin considerar la limitación del 47% o 53% que establece la fracción XXX del Art. 28 de la Ley del ISR.

Por otra parte el Artículo 9° de las Disposiciones Transitorias de la Ley del ISR de 2014, en su fracción XXXIV establece que para los efectos de la PTU, los contribuyentes que hubieran optado por aplicar la deducción inmediata a los bienes nuevos de activo fijo conforme al Capítulo II, del Título VII, de la Ley del ISR vigente hasta 2013, deberán considerar la deducción normal que les hubiera correspondido a dichos activos, en la cantidad que resulte de aplicar al monto original de la inversión, los porcientos establecidos en los artículos 34, 35, 36 y 37 de la Ley del ISR.

Por lo tanto, la renta Gravable para el cálculo de la PTU de las empresas, ya sean personas físicas o morales, se calculará de la siguiente manera:

EJEMPLO:

PORCENTAJE DE PARTICIPACIÓN

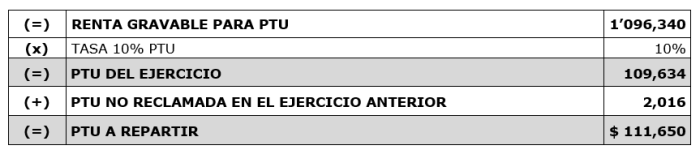

Una vez determinada la renta gravable, la PTU se determina aplicando sobre la misma el porcentaje del 10%. Este porcentaje es el mínimo obligatorio, es decir, los patrones podrán distribuir un porcentaje mayor si así lo desean.

El porcentaje del 10% tiene su base legal en el artículo 123 Constitucional, apartado A, fracción IX incisos a), b) y c), así como en los artículos 117 a 120 de la LFT, mismos que establecen que una Comisión Nacional integrada con representantes de los trabajadores, patrones y gobierno será la encargada de fijar el porcentaje de utilidades que deberá repartirse, considerando las condiciones de la economía nacional, así mismo en el artículo 589 de la LFT se prevé su revisión y modificación después de transcurridos 10 años.

La última revisión se llevó a cabo por la Sexta Comisión en 2020 determinando nuevamente un porcentaje de participación del 10%, mismo que se ha conservado sin cambios desde 1985.

Por último, conforme al artículo 122 de la LFT, a la utilidad repartible, se debe agregar la PTU que no haya sido reclamada en el año en que fue exigible.

CÁLCULO DE LA PTU PARA CADA TRABAJADOR

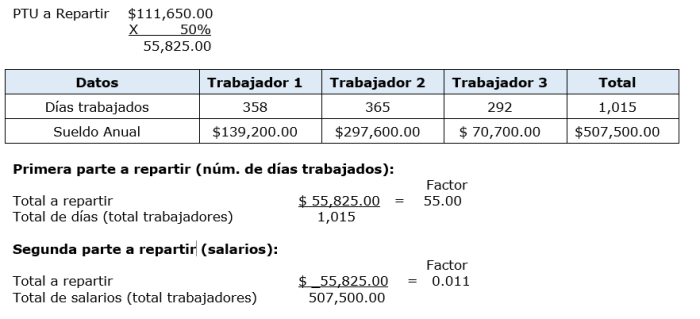

La utilidad repartible se dividirá en dos partes iguales: la primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año. La segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año.

Los días trabajados que deben tomarse en cuenta para el reparto de utilidades son todos los que por disposición de la ley, contrato individual o colectivo y reglamento interior de trabajo, el trabajador perciba su salario aun cuando no labore, tales como:

- Incapacidades temporales por riesgo de trabajo.

- Periodos prenatales y postnatales.

- Descanso semanal, vacaciones y días festivos.

- Permisos con goce de sueldo.

- Permisos contractuales (nacimiento de hijos, matrimonio del trabajador, etc.)

- Permisos para desempeñar comisiones sindicales

Por lo tanto, no se consideran aquellos días en los cuales existe una suspensión de la relación de trabajo tales como: incapacidades por enfermedad general, permisos sin goce de sueldo y ausencias injustificadas.

El salario que debe considerarse como base del reparto, de acuerdo con el artículo 124 de la Ley Federal del Trabajo, será exclusivamente el salario por cuota diaria, sin incluir otros ingresos como tiempo extra, gratificaciones, primas o cualquier otro derivado del trabajo.

Cuando el salario sea variable, se tomará como cuota diaria el promedio correspondiente al total de percepciones obtenidas durante el año y cuando se perciba salario mixto se considerará la cuota diaria más el promedio anual de las percepciones variables.

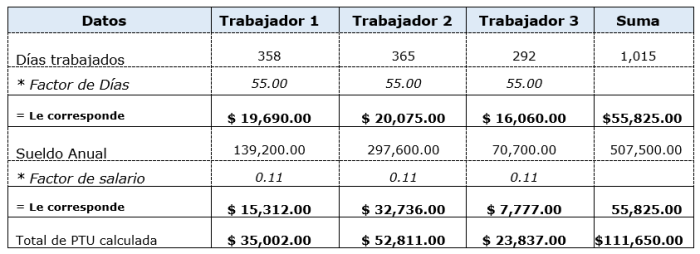

Continuando con el EJEMPLO anterior:

* En el caso del trabajador 3 de este ejemplo, dado que inició a trabajar en la empresa en el 2022, el promedio de la PTU de los 3 años anteriores es igual a cero, sin embargo el año pasado se difundió un criterio de la Secretaría del Trabajo y Previsión Social (STPS) a través de la “Guía para cumplir con las obligaciones en materia de reparto de utilidades” que señala que para los trabajadores con antigüedad menor a 3 años se debe considerar el monto promediado que haya correspondido a la categoría, cargo o puesto que ocupan actualmente, no obstante este criterio no tiene sustento legal. Para consultar la Guía de la STPS: https://www.gob.mx/stps/documentos/guia-para-cumplir-con-las-obligaciones-en-materia-de-reparto-de-utilidades

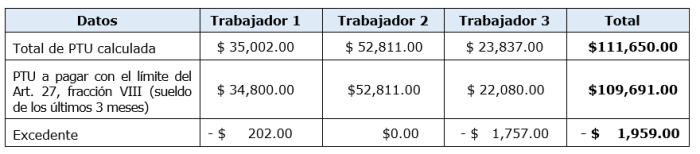

En este ejemplo, el monto más favorable para el trabajador es la suma del sueldo de los últimos 3 meses, por lo que este será el límite máximo de la PTU a repartir a cada trabajador, como sigue:

En casos como el de este ejemplo, la PTU que exceda del tope no se reparte sino que permanece como utilidad de la empresa, ya sea persona física o moral, por lo que no se le deberá dar efectos de PTU.

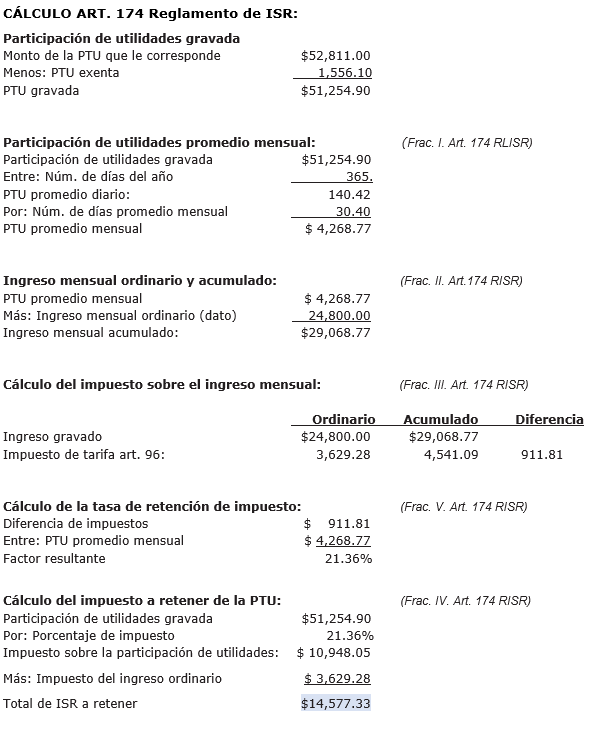

CÁLCULO DEL ISR CORRESPONDIENTE AL TRABAJADOR

La PTU no pagará impuesto hasta por el importe de 15 veces la UMA ($103.74 x 15 = $ 1,556.10 para 2023), por el excedente se pagará el impuesto correspondiente (Art. 93 Fracción XIV de la Ley del ISR)

Cabe señalar, que aunque las disposiciones de la Ley del ISR continúan referenciadas al salario mínimo, de acuerdo a la reforma constitucional que entró en vigor el 28 de enero de 2016, todas las menciones al salario mínimo utilizado como índice, unidad, base, medida o referencia para determinar la cuantía de obligaciones y supuestos previstos en las leyes federales, se entenderán referidas a la UMA.

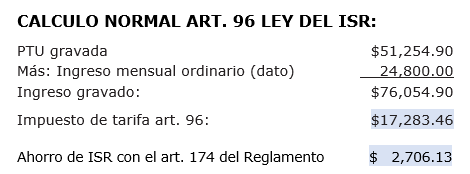

Para calcular el impuesto se recomienda comparar el procedimiento normal y el procedimiento del artículo 174 del Reglamento de la Ley del ISR que es el siguiente:

a) La PTU gravada se divide entre el factor anual de 365 días y el resultado o utilidad por día se multiplica por 30.4, resultando la PTU promedio mensual.

b) A la PTU promedio mensual se suma el salario mensual ordinario del trabajador.

c) Al resultado se le calculará el impuesto aplicando el procedimiento establecido en el artículo 96 de la LISR.

d) Se calculará también el impuesto correspondiente al último sueldo mensual ordinario.

e) Se obtiene la diferencia entre los impuestos calculados conforme los incisos c) y d) anteriores y se divide entre la PTU promedio mensual obtenida conforme al inciso a) para obtener una tasa.

f) La PTU gravada se multiplica por la tasa calculada en el inciso anterior para determinar el ISR a retener al trabajador.

EJEMPLO Trabajador 2

DEDUCIBILIDAD DE LA PTU PAGADA PARA EFECTOS DE ISR

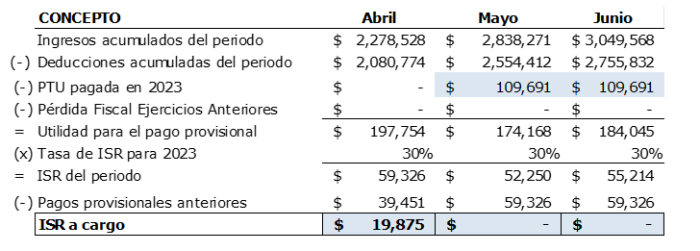

A partir del ejercicio 2006, es deducible la PTU pagada en el ejercicio, es decir, conforme al artículo 9 de la Ley del ISR, la PTU pagada se debe disminuir de los ingresos acumulables, además de las deducciones autorizadas para determinar la utilidad fiscal o la pérdida fiscal según sea el caso.

Así mismo, las personas morales podrán disminuir de la utilidad fiscal determinada para los pagos provisionales el monto de la PTU pagada en el mismo ejercicio.

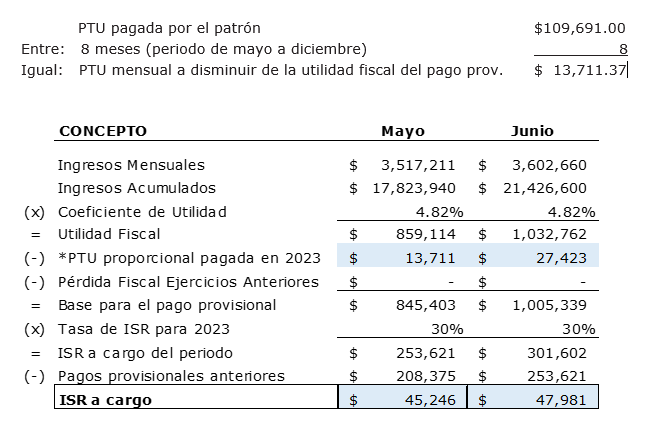

Para efectos de los pagos provisionales de las Personas Morales del Régimen General la PTU se disminuye de conformidad con lo dispuesto en el Artículo 14, fracción II, inciso a) de la Ley del ISR, que señala que el monto de la PTU se deberá disminuir por partes iguales en los pagos provisionales correspondientes a los meses de mayo a diciembre de manera acumulativa.

Continuando con el EJEMPLO anterior:

Cabe recordar que el aplicativo para presentar la declaración mensual de pago provisional de ISR de las Personas Morales del Régimen General, hasta el año pasado precargaba automáticamente el importe de la PTU pagada en el ejercicio, considerando únicamente los CFDI de nómina timbrados en el mes de mayo, de modo que si esta problemática continúa, la PTU que se pague antes o después del mes de mayo no se podrá disminuir en el cálculo para determinar el importe de los pagos provisionales conforme al procedimiento anterior, sino que se podrá disminuir hasta la declaración anual.

Las Personas Morales del Régimen Simplificado de Confianza, para efectos de la PTU también deberán considerar como renta gravable la utilidad fiscal que resulte conforme al artículo 9 de la Ley del ISR, de modo que aplicarán el mismo procedimiento analizado anteriormente; con la diferencia de que el artículo 211 de la Ley del ISR, les permite a estos contribuyentes restar en el cálculo de los pagos provisionales la PTU pagada en el ejercicio, sin necesidad de dividirla entre los meses de mayo a diciembre, es decir el monto total. Un ejemplo sería como sigue:

CÁLCULO Y DEDUCIBILIDAD DE LA PTU PARA LAS PERSONAS FÍSICAS DE DISTINTOS REGÍMENES

Para los regímenes de Personas Físicas se debe considerar lo siguiente:

RÉGIMEN GENERAL DE ACTIVIDADES EMPRESARIALES Y PROFESIONALES

Para estas personas físicas la renta gravable que servirá de base para la PTU, será la utilidad fiscal calculada conforme al artículo 109, es decir, disminuyendo de la totalidad de los ingresos acumulables, las deducciones autorizadas correspondientes al ejercicio de que se trate. Además deberán disminuir las cantidades no deducibles en los términos de la fracción XXX del artículo 28 de la Ley, así como la deducción normal que le correspondería a los activos fijos con deducción inmediata aplicada en ejercicios anteriores a 2014, conforme a la fracción XXXIV del Artículo 9° de las Disposiciones Transitorias de la Ley del ISR de 2014.

Por otra parte, conforme al artículo 109 de la Ley del ISR, la PTU pagada se debe disminuir de la utilidad fiscal para determinar la utilidad gravable del ejercicio. Así mismo, conforme al artículo 106 de la Ley del ISR, el monto total de la PTU pagada se podrá disminuir de la utilidad fiscal determinada para los pagos provisionales a partir del mes en que se pague.

RÉGIMEN SIMPLIFICADO DE CONFIANZA

En el caso de las personas físicas que tributen en el RESICO, el artículo 113-G de la Ley del ISR, señala que la renta gravable para la PTU se determinará al disminuir de la totalidad de los ingresos del ejercicio efectivamente cobrados y amparados por los CFDI que correspondan a las actividades por las que deba determinarse la utilidad, el importe de los pagos de servicios y la adquisición de bienes o del uso o goce temporal de bienes, efectivamente pagados en el mismo ejercicio y estrictamente indispensables para la realización de las actividades por las que se deba calcular la utilidad; así como los pagos que a su vez sean exentos para el trabajador en los términos del artículo 28, fracción XXX de esta Ley.

Cabe recordar que estos contribuyentes no podrán disminuir la PTU pagada, ya que tributan exclusivamente en base a sus ingresos.

RÉGIMEN DE INCORPORACIÓN FISCAL

Para los contribuyentes que continúan tributando en el RIF, la renta gravable que servirá de base para la PTU, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio 2022. Igualmente se podrá considerar como deducible el 100% de las prestaciones pagadas que estén exentas para los trabajadores, para lo cual deberán disminuir de la utilidad fiscal las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de la Ley del ISR.

Para los contribuyentes del RIF que optaron por aplicar el coeficiente de utilidad para determinar sus pagos provisionales bimestrales, la renta gravable para la PTU se obtendrá disminuyendo de los ingresos acumulables en el ejercicio, las cantidades que no hubiesen sido deducibles en los términos del artículo 28, fracción XXX, así como las deducciones autorizadas del ejercicio, como lo establece la Regla 3.13.19 de la Resolución Miscelánea Fiscal para 2021 aplicable en 2023.

De acuerdo a la Ley del ISR el plazo de 60 días para el pago de la PTU, deberá contarse a partir de la fecha en que deba presentarse la declaración del sexto pago bimestral del ejercicio, sin embargo a través de la Regla 3.13.21 de la Resolución Miscelánea Fiscal para 2021 aplicable en 2023, se otorga la facilidad de efectuar el pago de la PTU a más tardar el 29 de junio del año de que se trate.

Cabe mencionar que las Reglas 3.13.19 y 3.13.21 de la RMF para 2021 continúan vigentes para los contribuyentes que optaron por seguir tributando en el RIF, de acuerdo con lo previsto en el artículo Trigésimo Tercero Transitorio de la RMF para 2023.