RENUNCIAS RECAUDATORIAS 2022

10/8/2022

El documento “Renuncias Recaudatorias” comprende las estimaciones de los montos que deja de recaudar el erario federal por concepto de tasas diferenciadas, exenciones, subsidios y créditos fiscales, condonaciones, facilidades administrativas, estímulos fiscales, deducciones autorizadas, tratamientos y regímenes especiales, en los impuestos establecidos en las distintas leyes que en materia tributaria aplican a nivel federal.

A partir del ejercicio fiscal 2021 se empezó a utilizar el nombre de “Renuncias Recaudatorias” en sustitución de “Presupuesto de Gastos Fiscales” como se denominaba anteriormente a este documento, lo que consideramos muy acertado para evitar su confusión con los “Gastos Públicos” contenidos en el Presupuesto de Egresos.

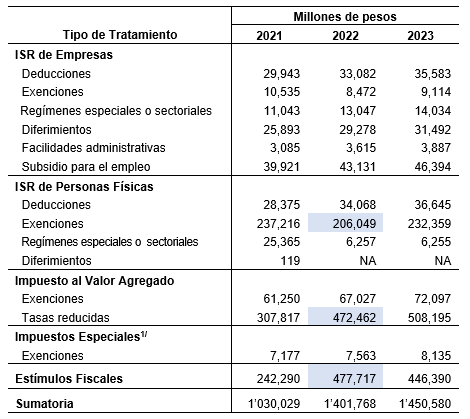

A finales de junio de 2022 la Secretaría de Hacienda publicó el documento “Renuncias Recaudatorias 2022”, que presenta los montos estimados que dejará de recaudar para los ejercicios fiscales de 2022 y 2023 en comparación con la estimación realizada para el ejercicio 2021, conforme al siguiente resumen:

Como se puede observar en el cuadro anterior, los rubros de las renuncias recaudatorias que más afectan a la recaudación de 2022 en cuanto a su monto son:

Exenciones de ISR de las personas físicas:

El monto total de este rubro se estima en $ 206,049 millones de pesos, y está compuesto principalmente por los ingresos exentos por salarios que ascienden a $ 180,755 millones de pesos y por la exención a los ingresos derivados de intereses de las SIEFORES (Fondos de inversión en los que las AFORES invierten los recursos de los trabajadores para generar rendimientos) por $ 12,985 millones de pesos, así como $12,309 millones de pesos de otras exenciones.

Destaca que para 2022 se observa una disminución respecto de lo estimado en 2021, la cual se deriva de la disminución en la exención de los intereses percibidos a través de las SIEFORES, ya que se pronostica un menor rendimiento real en estos instrumentos.

Tasas reducidas del Impuesto al Valor Agregado:

Este monto asciende a $472,462 millones de pesos, que se integra de la aplicación de la tasa cero de IVA: en alimentos por $397,887 millones de pesos, en medicinas por $35,856 millones de pesos y en el suministro de agua potable por $23,567 millones de pesos.

De acuerdo con este documento, el incremento de más del 53% de este rubro respecto a lo estimado en 2021, se explica por los cambios en los patrones de consumo de los hogares derivados de la contingencia sanitaria generada por el COVID-19, que se reflejan con un mayor consumo de estos bienes, sin embargo, llama la atención que no se considere a la inflación como un factor en el incremento de dicho monto.

Estímulos Fiscales:

Lo que se deja de recaudar por concepto de estímulos fiscales se estima en $477,717 millones de pesos, de los cuales $328,393 millones de pesos corresponden a estímulos en materia de IEPS aplicables a combustibles y $98,861 millones de pesos a los estímulos de las regiones fronterizas norte y sur.

Como sabemos, actualmente existe la política de contener los elevados precios de los hidrocarburos a nivel mundial, para evitar que se reflejen en el precio final de las gasolinas en México, razón por la cual los estímulos fiscales de IEPS aplicables a los combustibles incrementaron su estimación de $76,019 millones de pesos en 2021 a $328,393 millones de pesos en 2022, es decir un incremento de más del 300%.

En el propio documento se presentan varios análisis que demuestran que las renuncias recaudatorias en ciertos rubros benefician más a los hogares de mayores ingresos, porque su gasto es proporcionalmente mayor al que realizan los hogares de menos ingresos, tal es el caso de la tasa cero de IVA, los estímulos a los combustibles, las deducciones personales, entre otros, por lo que no resulta un mecanismo eficaz para la distribución del ingreso entre la población.

Cabe mencionar que las cifras anteriores no son exactas, sino que representan estimaciones y además no se reportan los conceptos de los cuales no se cuenta con información, como es el caso de las renuncias recaudatorias derivadas del régimen de maquiladoras.

También es importante señalar que el documento aclara en varias ocasiones que las estimaciones se realizan en forma independiente, por lo que la eliminación de todos los tratamientos diferenciales, no implicaría una recaudación similar a la sumatoria de las estimaciones individuales, sin embargo la cifra total es útil como referencia de la magnitud de lo que se deja de recaudar.

El total de ingresos que hacienda deja de recibir se estima en $ 1’401,768 millones de pesos, o lo que es lo mismo 1.4 billones de pesos para 2022, lo que representa el 4.85% del PIB, también se puede observar un incremento del 36% en el monto estimado de las renuncias recaudatorias del 2022 en relación con el de 2021.

Aunque mucho se ha hablado sobre la necesidad de reducir o eliminar las renuncias recaudatorias para incrementar los ingresos fiscales, lo cierto es que en el presente sexenio, no se puede pensar en que se tratará de disminuir o eliminar la tasa 0% de IVA, o el estímulo a los combustibles o cualquiera de los rubros en los que más se deja de recaudar, al contrario, es posible que las renuncias recaudatorias sean cada vez mayores.